محتويات المقال:

- مقدمة/ تعريف الفوترة الإلكترونية وأنظمتها: خطوة نحو التحول الرقمي في المملكة.

- المكلفون الخاضعون للائحة الفوترة الإلكترونية

- فوائد الفوترة الإلكترونية.

- تطبيق الفوترة الإلكترونية في السعودية: المراحل والآلية ومتطلبات الالتزام.

- تضمين رمز الاستجابة السريعة (QR-CODE) (طور التعديل).

- أهم الأمور التي يجب تجنبها عند تطبيق الفوترة الإلكترونية في المرحلتين الأولى والثانية.

تعريف الفوترة الإلكترونية وأنظمتها: خطوة نحو التحول الرقمي في المملكة

في سعي المملكة للتكيّف مع العصر الرقمي وتحقيق رؤية 2023، أطلقت هيئة الزكاة والضريبة والجمارك حملة الفوترة الإلكترونية على مرحلتين: الأولى والثانية. تهدف هذه الحملة إلى تعزيز تبني برنامج الفوترة الإلكترونية من قِبَل جميع المنشآت والأنشطة التجارية، سواء كانت ناشئة أو متوسطة أو كبيرة، بما يتماشى مع التطور الرقمي المستمر التي تشاهده المملكة العربية السعودية.تسعى الهيئة إلى تمكين الأعمال من الانتقال بسلاسة إلى هذه المنظومة الحديثة، مما يساهم في تحسين الكفاءة والشفافية في العمليات التجارية.

أنظمة الفوترة الإلكترونية هي الأجهزة والأنظمة والتطبيقات الإلكترونية والشبكات ووسائل الربط المستخدمة لإصدار الفواتير والإشعارات الإلكترونية.تهدف منظومة الفوترة الإلكترونية إلى تحويل عملية إصدار الفواتير والتعديلات الورقية إلى عملية إلكترونية، مما يسمح بتبادل الفواتير وتعديلاتها ومعالجتها بشكل منظم بين البائع والمشتري، بتنسيق إلكتروني متكامل.

الفاتورة الإلكترونية هي فاتورة تُصدر وتُحفظ وتُعدل بصيغة إلكترونية منظمة عبر نظام إلكتروني، وتحتوي على جميع متطلبات الفاتورة الضريبية. لا تعتبر الفاتورة المكتوبة بخط اليد أو المصورة باستخدام ماسح ضوئي فاتورة إلكترونية. وهناك نوعان من الفواتير الضريبية.

1- الفاتورة الضريبية: يتم إصدارها غالبًا من منشأة إلى منشأة أخرى متضمنةً جميع عناصر الفاتورة الضريبية.

2- الفاتورة الضريبية المبسطة: يتم إصدارها غالباً من منشأة إلى مستهلك، متضمنةً جميع عناصر الفاتورة الضريبة المبسطة.

المكلفون الخاضعون للائحة الفوترة الإلكترونية:

– جميع المكلفين الخاضعين لضريبة القيمة المضافة المقيمين في المملكة.

– أي طرف يقوم بإصدار فاتورة ضريبية نيابة عن المكلف الخاضع لضريبة القيمة المضافة.

– يستثنى المكلفون غير المقيمين في المملكة.

( ممكن نعمل تصميم على شكل تعداد او فكرة أخرى )

تقدم الفوترة الإلكترونية فوائد متعددة للأشخاص الخاضعين للائحة الفوترة الإلكترونية وللاقتصاد الوطني بشكل عام، وتشمل هذه الفوائد:

1- تقليل تكاليف إعداد الفواتير والحد من الأخطاء البشرية، مما يسهم في تحسين المحاسبة وحفظ الدفاتر.

2- تعزيز الرقمنة في سلسلة الإمداد، مما يساهم في إثراء تجربة المستهلك ورقمنة العلاقة بينه وبين المورد.

3- تعزيز المنافسة العادلة وحماية المستهلك من خلال توفير آلية موحدة لتوثيق وتدقيق الفواتير، بالإضافة إلى مكافحة الاقتصاد الخفي.

4- الحد من التستر التجاري عبر زيادة المتطلبات المتعلقة بمتابعة الفواتير والاحتفاظ بالبيانات.

5- زيادة نسبة الامتثال للالتزامات الضريبية من خلال تعزيز التحقق من المعاملات التجارية.

تطبيق الفوترة الإلكترونية في السعودية: المراحل والآلية ومتطلبات الالتزام:

مرت الفوترة الإلكترونية في السعودية بمرحلتين. بدأت المرحلة الأولى (مرحلة الإصدار والحفظ) في 4 ديسمبر 2021م، حيث تم الإلزام بإصدار وحفظ الفواتير إلكترونيًا عبر نظام “فوترة” للمكلفين الخاضعين للائحة الفوترة الإلكترونية. تشمل هذه المرحلة تطبيق أحكام إصدار ومعالجة وحفظ الفواتير والإشعارات الإلكترونية على جميع الأشخاص الخاضعين لضريبة القيمة المضافة.

آلية عمل الفوترة الإلكترونية للمرحلة الأولى (الإصدار والحفظ):

1- يقوم البائع بإصدار الفاتورة بأي صيغة إلكترونية.

2- يحفظ البائع الفاتورة إلكترونيًا.

3- يسلم البائع نسخة من الفاتورة للمشتري.

أما المرحلة الثانية (مرحلة الربط والتكامل) فقد بدأت في 1 يناير 2023م، حيث تم الإلزام بالربط مع أنظمة الهيئة. تتضمن هذه المرحلة إرسال الفواتير والإشعارات الإلكترونية ومشاركة بياناتها بشكل تدريجي لكل فئة من المكلفين.

ستقوم الهيئة بإشعار الفئة المستهدفة قبل الربط بستة أشهر. كما يتطلب الربط مع منصة (فاتورة)، على أن يتم ذلك بشكل مرحلي مع إشعار الفئات المستهدفة قبل بداية المرحلة بستة أشهر على الأقل.

- آلية عمل الفوترة الإلكترونية للمرحلة الثانية (الربط والتكامل) للفواتير الضريبية المبسّطة التي تصدر غالباً بين منشأة ومستهلك.

1- يسلم البائع الفاتورة للمشتري.

2- يحفظ البائع الفاتورة إلكترونيًا.

3- يشارك البائع الفاتورة مع الهيئة خلال مدة زمنية لا تزيد عن 24 ساعة وتتم بطريقة آلية عن طريق ربط الحل التقني الخاص بمنشأته مع منصة “فاتورة.

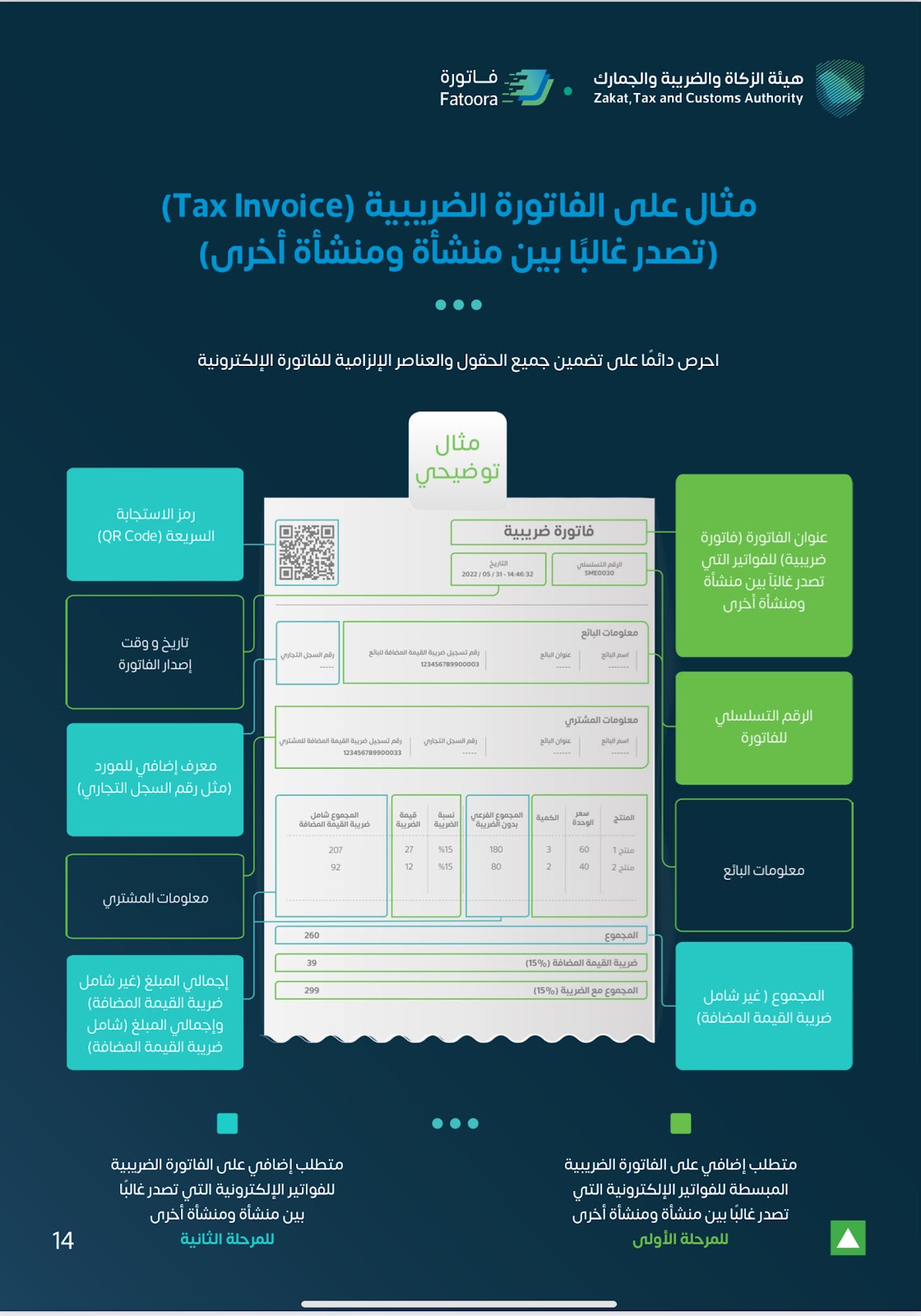

التالي نموذج توضيحي على الفاتورة الضريبية المبسطة صادر من هيئة الزكاة والضريبة والجمارك السعودية.

- آلية عمل الفوترة الإلكترونية للفواتير الضريبية التي تصدر غالبًا بين منشأة ومنشأة أخرى في المرحلة الثانية (الربط والتكامل).

1- يُصدر البائع الفاتورة الإلكترونية متضمنة جميع عناصر الفاتورة الضريبية.

2- يشارك البائع الفاتورة مع هيئة الزكاة والضريبة والجمارك من خلال الربط الإلكتروني، ليتم اعتمادها من قبل الهيئة ويتم إعادة إرسال الفاتورة للبائع بعد الاعتماد إلكترونيًا.

3- يشارك البائع الفاتورة الإلكترونية المعتمدة من قبل الهيئة مع المشتري بصيغة مقروءة.

4- يحفظ البائع الفاتورة إلكترونيًا.

وحتى تكتمل الصورة لدينا، التالي أيضا نموذج توضيحي على الفاتورة الضريبية صادر من هيئة الزكاة والضريبة والجمارك السعودية.

إرفاق مثال على الفاتورة الضريبية والفاتورة الضريبية المبسطة

https://zatca.gov.sa/ar/E-Invoicing/Introduction/Guidelines/Documents/E-Invoicing%20Simplified%20Guideline.pdf

يجب الحرص على تضمين رمز الاستجابة السريعة (QR-CODE) في الفواتير الإلكترونية. وعلى هذا السياق نشرح بشكل مختصر عن تقنية رمز الاستجابة السريعة، المعروفة أيضًا بـ Quick Response Code

هو شكل من أشكال الرموز الشريطية (الباركود) ثنائي الأبعاد الذي يُستخدم لتخزين المعلومات بشكل مضغوط. يتم مسحه ضوئيًا باستخدام كاميرا الهواتف الذكية أو أجهزة المسح الضوئي، حيث يمكن أن يحتوي على معلومات متنوعة مثل الروابط الإلكترونية، بيانات التواصل، أو معلومات المنتج. يتميز رمز الاستجابة السريع بسرعته في نقل البيانات وسهولة استخدامه في مختلف المجالات.

اما بالنسبة للباركود في الفاتورة الالكترونية فهو يحتوي على التالي

والذي يتكون من اسم البائع، رقم تسجيل ضريبة القيمة المضافة الخاص بالبائع، الوقت والتاريخ للفاتورة أو الإشعار، إجمالي ضريبة القيمة المضافة، مجموعة الفاتورة أو الإشعار (شاملاً ضريبة القيمة المضافة) .

( ممكن نعمل تصميم على شكل تعداد أو فكرة أخرى هذا مثال للتوضيح )

ويجب أن نلفت الانتباه على أن عند مسح رمز الاستجابة السريعة عن طريق تطبيق زاتكا – ZATCA ستظهر المعلومات التالية:

إرفاق صورة فاتورة ضريبية صحيحة

أهم الأمور التي يجب تجنبها عند تطبيق الفوترة الإلكترونية في المرحلتين الأولى والثانية:

المرحلة الأولى: الإصدار والحفظ

يجب الحذر من النقاط التالية:

- عدم إصدار الفواتير يدويًا.

- تجنب إصدار فواتير لا تتضمن متطلبات الهيئة.

- استخدام نظام فوترة إلكتروني غير متوافق مع متطلبات الفوترة الإلكترونية.

- حذف الفواتير الإلكترونية بعد إصدارها.

المرحلة الثانية: الربط والتكامل

ينبغي تجنب إصدار فواتير إلكترونية عن طريق نظام فوترة لم يتم تهيئته أو ربطه مع الهيئة.

( ممكن نعمل تصميم خاص )

المخالفات والغرامات:

جميع الأحكام المتعلقة بالفاتورة الضريبية في نظام ضريبة القيمة المضافة سيتم على الفاتورة الضريبية المخالفات والغرامات (ممكن عمل مقال خاص بالغرامات وإدراج الرابط هنا للإشارة عليه)

التعديلات الفاتورة الإلكترونية: ( مقال جديد تابع)

نشرت هيئة الزكاة والضريبة والجمارك فديو يشرح عن التعديلات ال

الإشعارات الدائنة والمدينة الناتجة عن تعديلات على الفاتورة الإلكترونية ويجب إصدارها بشكل إلكتروني. ولا تعتبر التعديلات الورقية التي يتم تصويرها أو نسخها بماسح ضوئي تعديلات إلكترونية.

المراجع المتعلقة بالفوترة الإلكترونية الصادرة عن هيئة الزكاة والضريبة والجمارك:

https://zatca.gov.sa/ar/HelpCenter/guidelines/Documents/E-invoicing_Giude_AR.pdf