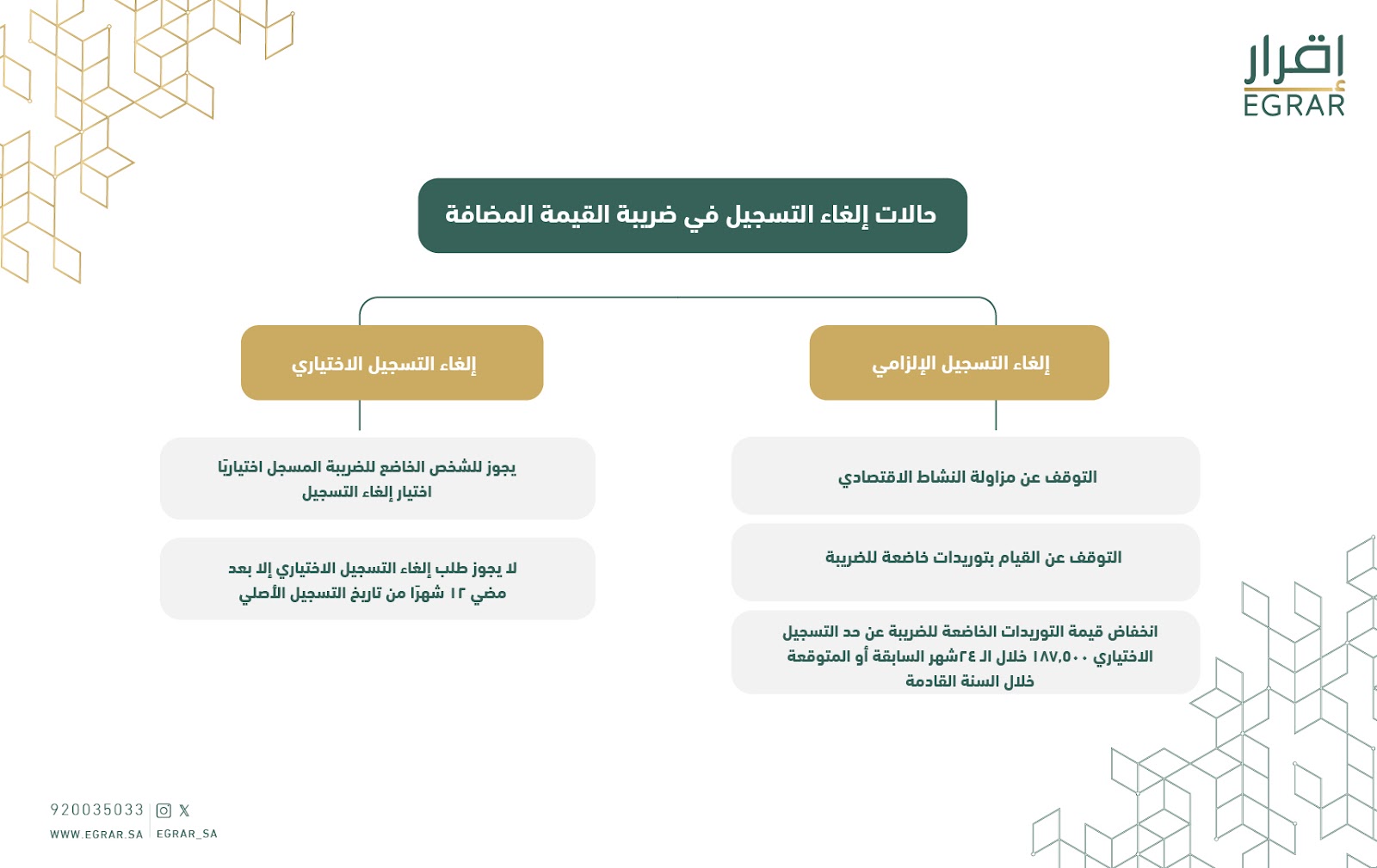

التهرب الضريبي: بين التحديات والالتزام

محتويات المقال:

- مقدمة: توضح أهمية الالتزام بالقوانين الضريبية وتأثير التهرب الضريبي على الاقتصاد.

- التهرب الضريبي: المشكلة والتحديات: شرح للأساليب المستخدمة للتهرب الضريبي وتحدياته.

- أنواع التهرب الضريبي وأساليبه: وصف مفصل لأبرز الأساليب المستخدمة في التهرب الضريبي.

- العقوبات والنتائج: استعراض للغرامات والعقوبات التي تواجه المتهربين.

- الخاتمة: ملخص لأهمية الالتزام الضريبي ودور منصة إقرار في تقديم حلول ضريبية موثوقة.

يُشكّل النظام الضريبي العمود الفقري لأي اقتصاد وطني، حيث تعتمد الدول على هذه الأنظمة لضمان المنافسة العادلة بين القطاعات الاقتصادية المختلفة. ومع ذلك، يظل التهرب الضريبي تحديًا كبيرًا يهدد استدامة الإيرادات العامة. في المملكة العربية السعودية، تعمل هيئة الزكاة والضريبة والجمارك على تعزيز الوعي بأهمية الالتزام بالأنظمة الضريبية وفرض العقوبات على المخالفين.

التهرب الضريبي: المشكلة والتحديات

التهرب الضريبي هو ممارسة يقوم بها الأفراد أو الشركات للتهرب من دفع الضرائب المستحقة عن طريق تقديم إقرارات ضريبية غير صحيحة، أو تسجيل أرباح أقل من الواقع، أو التلاعب بالمصروفات. هذه الممارسات لا تؤثر فقط على الإيرادات الحكومية، بل تضر أيضًا بالمنافسة العادلة بين الشركات، مما يضعف الاقتصاد الوطني على المدى البعيد.

أنواع التهرب الضريبي وأساليبه

إحدى صور وأساليب التهرب من الضرائب تشمل تقديم المُكلَّف إقرارًا ضريبيًا يعتمد على المحاسبة التقديرية، رغم وجود دفاتر وسجلات محاسبية منظمة. كما تتضمن هذه الأساليب تقديم إقرار ضريبي يتعارض مع ما تنص عليه الدفاتر والسجلات، أو تزوير الفواتير والمستندات لزيادة المصاريف وتقليل الأرباح. بالإضافة إلى ذلك، قد يلجأ مُلاّك المنشآت إلى إتلاف أو إخفاء الدفاتر والسجلات أو الوثائق قبل إجراء الفحص الميداني من قِبل هيئة الزكاة والضريبة والجمارك، أو عدم الإفصاح عن نشاط أو أكثر من الأنشطة التي تخضع للزكاة والضريبة.

وفيما يلي تفصيل لذلك في الأمثلة التالية:

١. تقديم إقرارات غير صحيحة:

اكتُشفت إحدى الشركات السعودية تقديم معلومات غير صحيحة حول ضريبة القيمة المضافة عند تقديم إقرارها الضريبي إلكترونياً. بعد مراجعة السلطات الضريبية (ZATCA) للإقرارات المقدمة، تبيّن أن الشركة قد بالغت في قيمة المصاريف بهدف تقليل الضريبة المستحقة. تم اكتشاف التلاعب من خلال تحليل البيانات والعمليات الرقمية، مما أدى إلى فرض عقوبات على الشركة وإلزامها بتصحيح الإقرارات الضريبية.

٢. التلاعب بالمستندات:

مثال من السعودية: في عام 2021، قامت هيئة الزكاة والضريبة والجمارك برصد حالات من التلاعب بالمستندات، حيث قدمت بعض الشركات فواتير مزورة أو غير مكتملة لتقليل ضريبة القيمة المضافة. وفقًا لتقارير صحفية، تم فرض غرامات على الشركات التي تم اكتشاف تلاعبها، وذلك في إطار جهود الهيئة لتعزيز الشفافية وضمان التزام الشركات بالقوانين الضريبية.

٣. عدم الإفصاح عن الأنشطة التجارية:

مثال من السعودية: في عام 2020، تم تغريم إحدى الشركات الكبيرة بعد أن اكتشفت هيئة الزكاة والضريبة والجمارك عدم افصاحها عن نشاط تجاري إضافي. جاء ذلك بعد إجراء فحص ضريبي مكثف، حيث أظهرت نتائج الفحص أن الشركة كانت تخفي جزءًا من أنشطتها لتجنب دفع الضرائب المستحقة. نتيجة لذلك، تم فرض غرامة على الشركة، مما يعكس جهود الهيئة لتعزيز الالتزام بالقوانين الضريبية.

هذه الأمثلة تسلط الضوء على كيفية وقوع التهرب الضريبي من خلال الأساليب المتنوعة التي يعتمدها المكلفون والشركات. وتؤكد على ضرورة عدم التساهل في تطبيق العقوبات المترتبة على هذا السلوك لضمان التزام الشركات بالقوانين الضريبية وحماية الاقتصاد الوطني.

دور المملكة العربية السعودية في الحد من التهرب الضريبي :

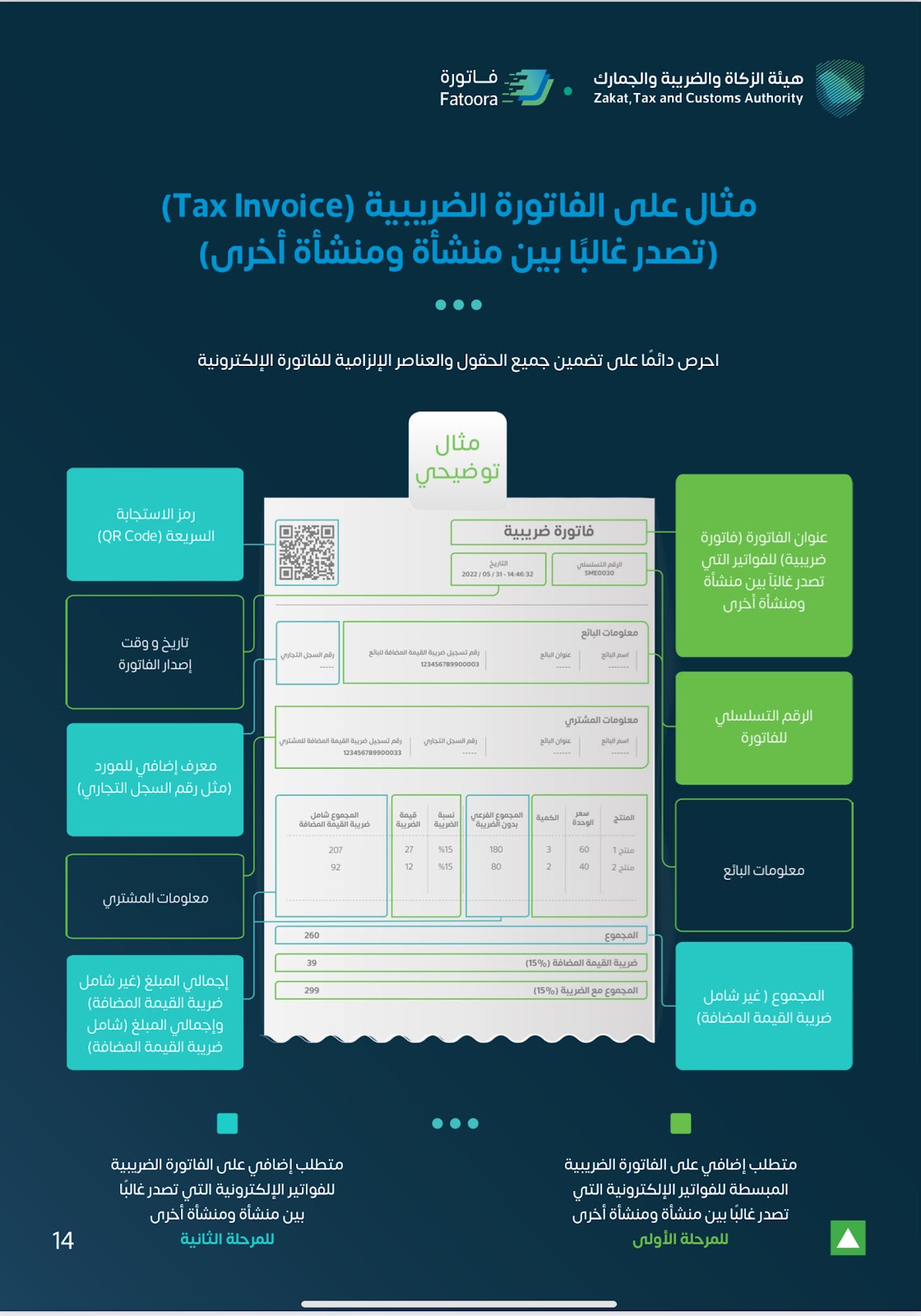

شهدت المملكة العربية السعودية تطورًا ملحوظًا في مجال التحول الرقمي، من خلال اتخاذها خطوات جادة لتعزيز الشفافية والمساءلة في كافة القطاعات. ومن بين المبادرات الهامة التي أطلقتها المملكة هو تطبيق الفاتورة الإلكترونية، الذي يهدف إلى الحد من التلاعب بالفواتير، وتحسين إدارة الضرائب، وتعزيز الاقتصاد الرقمي.

يعد تطبيق الفاتورة الإلكترونية في المملكة من أهم الوسائل الحديثة للحد من كافة آفات الاقتصاد مثل التستر التجاري والتهرب الضريبي، ولأن الفاتورة تُعتبر أصلًا وأساسًا للتعاملات التجارية، فقد شهدنا تأثير قرار إصدار الفواتير إلكترونيًا بين البائع والمشتري وتوحيد صيغتها، حيث أَسْهَم ذلك بشكل كبير في تقليل المعاملات المشبوهة ومحاربتها والقضاء عليها للحفاظ على بناء بيئة تجارية أكثر نزاهة.

ضمن الإسهامات التي قدمتها الفاتورة الإلكترونية لضمان تحسين كفاءة التحصيل الضريبي في المملكة العربية السعودية، هي توفير بيانات صحيحة وموثوقة حول المعاملات التجارية، مما يسهل على الجهات الضريبية متابعة الأنشطة التجارية وتقييمها بدقة. وبالتالي، يساعد ذلك في تقليل الأخطاء الناتجة عن الفواتير الورقية، وأيضًا في تقليل التهرب الضريبي من خلال ربط الفواتير الإلكترونية بنظام الضرائب. آنذاك، يصبح من الصعب على المكلفين التهرب من دفع الضرائب، بسبب إتاحة هذه الأنظمة للجهات الضريبية مراقبة المعاملات بشكل لحظي.

ختامًا، التهرب الضريبي ليس مجرد مخالفة قانونية، بل هو فعل يضر بالاقتصاد الوطني ويؤثر على استدامته. وفقًا للائحة التنفيذية لنظام ضريبة القيمة المضافة في المملكة العربية السعودية، يتعين على الخاضعين للضريبة اتخاذ التدابير الأمنية اللازمة لمنع التلاعب بالمستندات الإلكترونية. في حال تقديم مستندات أو إقرارات غير صحيحة أو مزورة بهدف التهرب من دفع الضريبة أو تقليل قيمتها أو استردادها بشكل غير قانوني، يُعاقب المخالف بغرامة لا تقل عن قيمة الضريبة المستحقة، ولا تزيد عن ثلاث أضعاف قيمة السلع أو الخدمات المعنية.

من الضروري الالتزام بالقوانين الضريبية لضمان العدالة والمنافسة المستدامة، وهنا يأتي دور منصات مثل “إقرار” في الوساطة لتقديم خدمات ضريبية موثوقة. تعتبر إقرار المنصة الرقمية الأولى والوسيط المثالي في مجال الخدمات المهنية المحاسبية والاستشارات الزكوية والضريبية. معنا تصل إلى مكاتب محاسبية ومستشارين مرخصين من وزارة التجارة و معتمدين من الهيئة السعودية للمراجعين والمحاسبين، المستعدين دائماً لتقديم خدماتهم للمنشآت الصغيرة والمتوسطة ومتناهية الصغر ورواد الأعمال عبر موقعنا، و لمختلف مناطق المملكة عن بُعد وبأسعار تنافسية، مما يجعلنا الخيار الأمثل للعملاء الذين يبحثون عن خدمات عالية الجودة والكفاءة والاحترافية.